イベント制作会社の利益率が低い構造と経営改善|案件別粗利の見える化

受注時点では利益が出るはずだった案件が、終わってみると利益率が想定を下回っていた——イベント制作の現場でよく聞く話です。1件あたりの金額が大きく、外部スタッフの稼働費・機材費・立替経費といった原価が案件ごとに変動するため、見積時の想定と実績がずれやすいのがこの業界の特徴といえます。

利益率が伸びない原因を「単価が安いから」「人手が足りないから」と精神論で片づけてしまうと、打ち手が見えません。実際には、利益率を毀損しているのは業務構造そのもの、すなわち見積・実績・請求が別々の場で管理され、案件別の粗利が締め後にしか集計できないという分断であることが多いのです。

本記事では、利益率が低くなる構造を「見積→実績→請求の分断」というフレームで分解し、案件別粗利を可視化して経営判断を締め前に動かす具体策を整理します。

イベント制作会社の利益率と経営課題【結論】

イベント制作会社の利益率が低い最大の構造要因は、見積・実績・請求が分断し案件別の粗利が締め後にしか見えないため、採算割れに気づくのが遅れる点にあります。

利益率改善は案件別粗利の見える化から始まる

利益率の改善は、まず「どの案件でいくら稼げているのか」を案件単位で正確に把握することから始まります。会社全体の月次損益だけを見ていると、利益が出ている案件と赤字の案件が相殺され、本当の採算が見えません。

案件別粗利は、売上から人件費・機材費・会場費・経費を差し引いて求めます。この計算式を案件ごとに当てはめれば、どの案件が利益を生み、どの案件が採算を圧迫しているかが明確になります。

原価を「いつ」「どの案件に」紐づけて記録するかが、見える化の精度を決めます。締め後の手集計に頼る限り、改善の打ち手は常に後手に回ります。

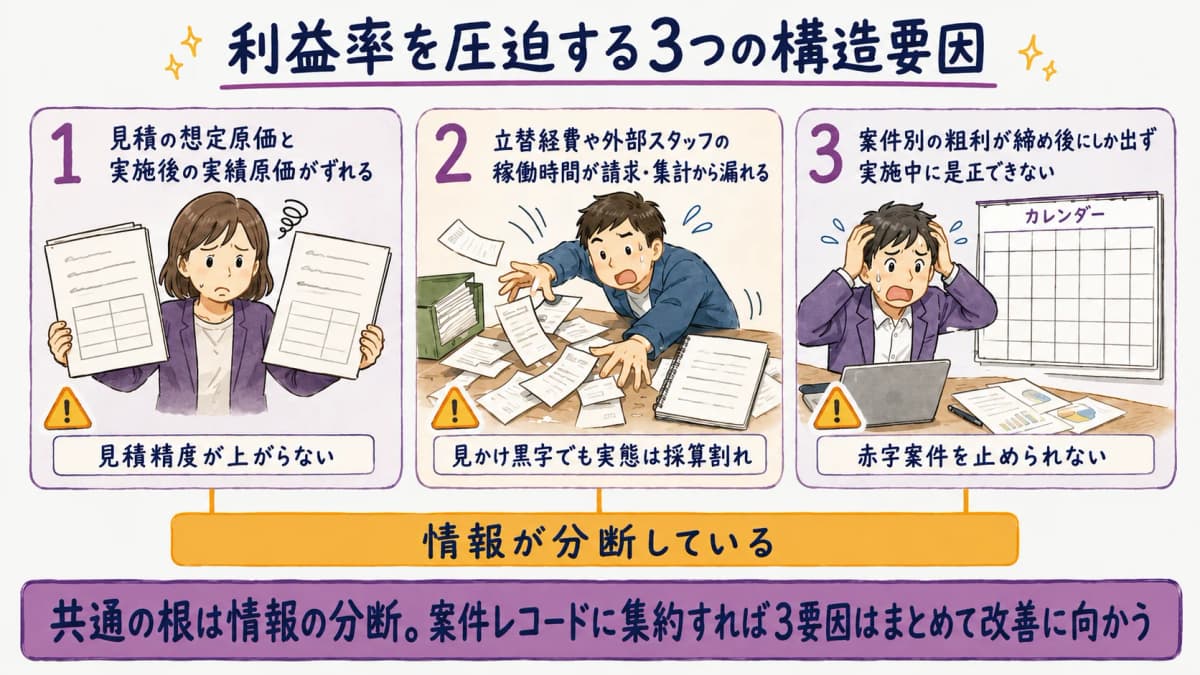

利益率を圧迫する3つの構造要因

イベント制作会社の利益率を圧迫する要因は、大きく3つの構造に整理できます。いずれも個人の頑張りでは解消しにくい、業務の仕組みに起因する問題です。

1つ目は、見積段階の想定原価と実施後の実績原価がずれること。2つ目は、立替経費や外部スタッフの稼働時間が請求・集計から漏れること。3つ目は、案件別の粗利が締め後にしか出ず、実施中に採算を是正できないことです。

この3要因はいずれも「情報が分断している」という共通の根を持ちます。情報を案件レコードに集約すれば、3要因はまとめて改善に向かいます。原価管理の具体的な手順はイベントの原価管理と案件別粗利の把握方法|締め後では遅い理由と仕組みでも整理しています。

なぜ粗利がリアルタイムで見えないのか

案件別粗利がリアルタイムで見えない根本原因は、見積・実績・請求が別々のツールや帳票に分散し、同じ案件の数字が一か所に集約されていないことにあります。

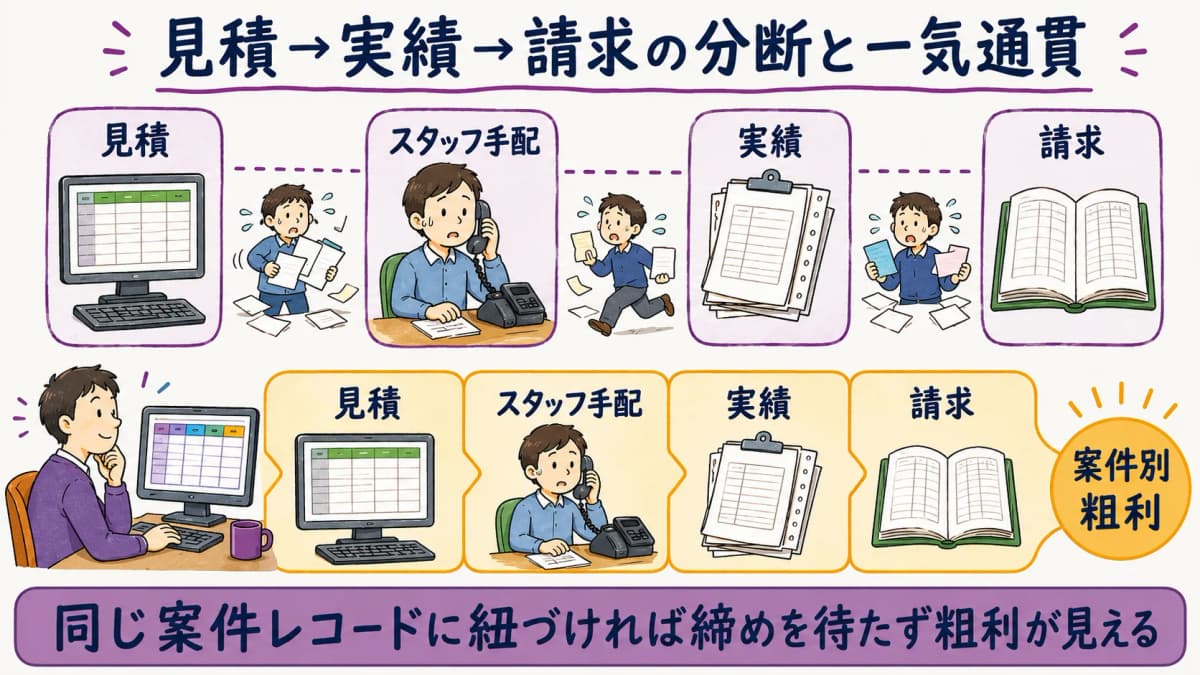

見積→実績→請求が分断する業務構造

多くのイベント制作会社では、見積はExcelやワード、スタッフ手配はメールや電話、実績は紙やスプレッドシート、請求は会計ソフトや別フォーマットと、工程ごとに管理の場が分かれています。

この分断状態では、見積で想定した原価と、現場で実際に発生した稼働費・機材費・立替経費が別々の場所に存在します。両者を突き合わせて粗利を出すには、人手で各帳票から数字を拾い集める作業が必要になります。

集計のたびに手作業が発生するため、頻度を上げられず、結局は月末の締め後にしか粗利が見えないという状態に陥ります。案件管理の全体像はイベント制作の案件管理システムとは|見積〜請求を一気通貫で管理する方法【2026年版】で解説しています。

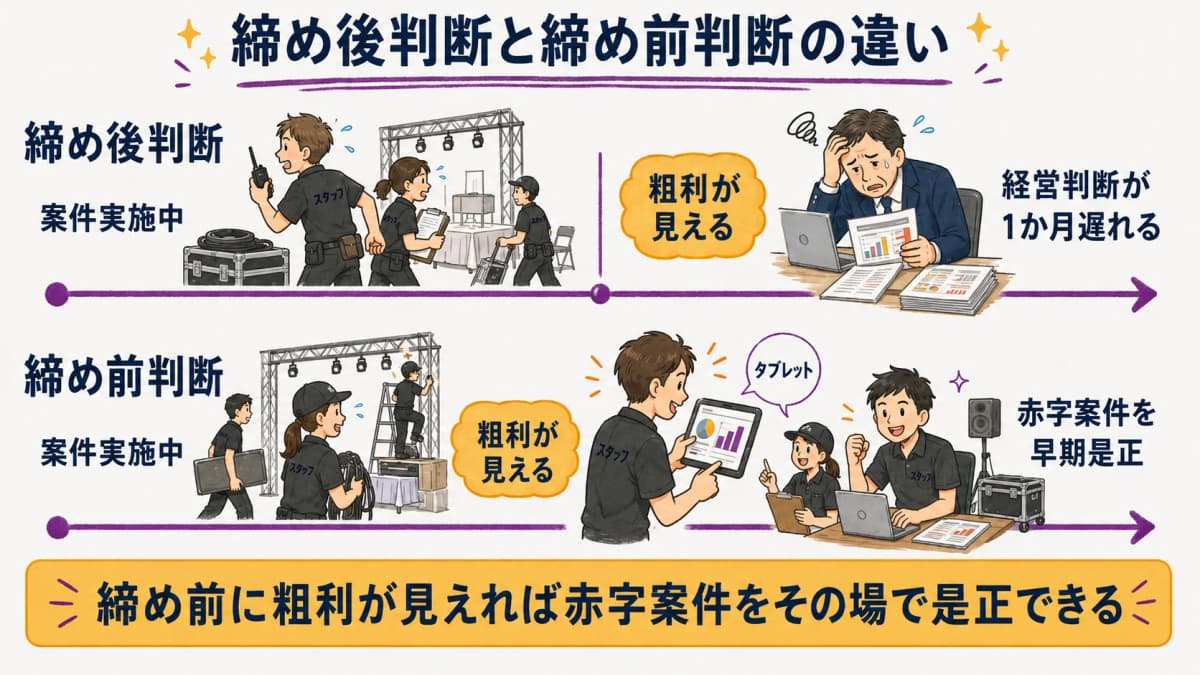

締め後にしか粗利が分からないと経営判断が遅れる

粗利が締め後にしか分からないと、経営判断のすべてが後追いになります。実施中の案件が赤字に向かっていても、それが数字として表れるのは月末以降です。

例えば追加の人員投入や機材変更で原価が膨らんでいても、締め前に把握できなければ、次回見積への反映も赤字案件の早期是正もできません。判断のタイミングが1か月遅れることは、改善機会を1か月失うことと同義です。締め前に粗利が見える仕組みへ移すことが、利益率改善の前提条件になります。

利益率を改善する具体的な打ち手

利益率を改善する打ち手は、案件別粗利の可視化と、回収漏れ原価の捕捉という2軸に集約されます。どちらも情報を案件単位で集約することで実現します。

案件別粗利の可視化(売上−人件費−機材費−会場費−経費)

最初の打ち手は、案件ごとに「売上−人件費−機材費−会場費−経費」を集計する仕組みを持つことです。会社全体の損益ではなく、案件単位で採算を見える化します。

| 項目 | 内容 | 集計の起点 |

|---|---|---|

| 売上 | 見積・請求金額 | 案件の受注確定 |

| 人件費 | 自社・外部スタッフの稼働費 | 実績の稼働時間入力 |

| 機材費 | 機材手配・レンタル費 | 機材手配の記録 |

| 会場費 | 会場・設営関連費 | 会場マスタとの紐づけ |

| 経費 | 交通費・立替経費 | 現場での経費入力 |

この表のように各原価の集計起点を案件に揃えると、想定原価と実績原価の差が案件ごとに見えます。差が大きい案件を分析すれば、見積精度の改善点も浮かび上がります。

立替経費・稼働時間の回収漏れを防ぐ

2つ目の打ち手は、立替経費と稼働時間の回収漏れを防ぐことです。現場で発生した交通費や立替金、外部スタッフの実稼働時間は、記録の場がないと請求・集計から抜け落ちやすい原価です。

実績入力をスマホで現場から行える仕組みにすれば、稼働時間や立替経費をその場で案件に紐づけて記録できます。記憶や紙のメモに頼らないため、後日の転記漏れや申請漏れが減ります。

回収漏れの原価が積み重なると、見かけ上は黒字でも実態は採算割れという案件が生まれます。立替経費の請求漏れを防げば実質的な増収につながり、稼働時間を正確に捕捉すれば見かけ上の黒字に潜む採算割れを早期に発見できます。

システム化で経営判断を締め前に動かす

経営判断を締め前に動かす鍵は、見積から請求までを同じ案件レコードに紐づけ、原価集計を自動化することです。手集計を前提にする限り、リアルタイムの粗利把握は実現しません。

案件レコードに見積〜請求を紐づける一気通貫管理(イベントHUBの例)

イベントHUBは、案件を軸に「見積→スタッフ・機材手配→実施→請求→粗利」を1本で管理するSaaSです。見積PDFの作成、自社・外部スタッフの手配、機材手配、スマホからの実績入力(稼働時間・立替経費)、インボイス対応の請求書PDFまでを、同じ案件レコードに紐づけます。

実績が入力されると案件別粗利が自動で集計されるため、締めを待たずに採算を確認できます。会計ソフト向けのCSV出力にも対応し、勤怠・稼働実績は給与計算ソフト向けのCSVとして出力できます(会計や給与計算のエンジン本体・API直連携は提供範囲外です)。

外部スタッフは無制限定額で、課金対象は管理シート数のみです。ダブルブッキング検知の警告や監査ログなど、複数案件を並行運用する制作会社の実務に沿った機能を備えています。

2システム併用コストと1本化の比較

機能を労務特化型と収支特化型の2システムで補おうとすると、固定費が二重に発生し、二重入力の手間も生じます。各社公開情報をもとに当編集部試算(2026年6月時点)すると、次のとおりです。

| 構成 | 月額 | 初期費用 | 入力 |

|---|---|---|---|

| 労務特化型(公開情報・2026年6月時点) | 約3万円 | 約10万円 | 別管理 |

| 収支特化型(公開情報・2026年6月時点) | 約2.2万円 | 約10万円 | 別管理 |

| 2システム併用 合計 | 約5.2万円 | 約20万円 | 二重入力 |

| イベントHUB(1本化) | ¥2,980/名〜 | 3万円 | 一度で完結 |

2システム併用は月約5.2万円+初期約20万円となり、見積〜請求が分断したままです。イベントHUBは1本化により月¥2,980/名〜(税込・6名以降)+初期3万円(税込)から始められ、入力も一度で済みます(1〜5名は¥4,980/名・税込)。2システム併用が常態化する背景には市場拡大に伴う案件の大型化があり、その構造はイベント業界の市場規模と動向2026|2.85兆円市場の構造と課題で整理しています。

よくある質問

Q. イベント制作会社の利益率が低いのはなぜですか?

A. 見積・スタッフ手配・実績・請求が別々の場で管理され、案件別の粗利が締め後にしか集計できないことが大きな原因です。実施中に採算が見えないため赤字案件を止められず、立替経費や稼働時間の回収漏れも積み重なります。案件を軸に収支を紐づけて初めて利益率の改善余地が見えてきます。

Q. 案件別の粗利はどうやって把握すればよいですか?

A. 売上から人件費・機材費・会場費・経費を差し引いた金額を案件ごとに集計します。見積段階の想定原価と実施後の実績(稼働時間・立替経費)を同じ案件レコードに紐づければ、締めを待たずに粗利が確認できます。案件管理システムを使うと手集計の手間なくリアルタイムに把握できます。

Q. 経営判断が締め後になってしまう問題はどう解決しますか?

A. 見積→実績→請求の情報が分断していると、月末の集計が終わるまで採算が分かりません。各案件の実績入力をスマホで現場から行い、売上原価を自動で集計する仕組みにすれば、月中でも粗利が可視化されます。これにより赤字案件の早期発見や受注判断を締め前に下せるようになります。

Q. システムを2つ併用すると費用はどのくらいかかりますか?

A. 各社公開情報をもとに試算すると(各社公開情報・2026年6月時点)、労務特化型(月3万円+初期10万円)と収支特化型(月2.2万円+初期10万円)を併用した場合、月5.2万円+初期20万円ほどになり、二重入力の手間も発生します。見積〜請求を1本でカバーするシステムなら月¥2,980/名〜+初期3万円から始められ、入力も一度で済みます。

まとめ

イベント制作会社の利益率が低い原因は、単価や人手といった精神論ではなく、見積→実績→請求が分断し案件別粗利が締め後にしか見えないという業務構造にあります。情報が分散している限り、採算割れの発見も回収漏れの是正も後手に回り続けます。

打ち手は、案件別粗利を「売上−人件費−機材費−会場費−経費」で可視化し、立替経費や稼働時間の回収漏れを現場入力で防ぎ、見積から請求までを同じ案件レコードに紐づけることです。これにより経営判断を締め前に動かせます。2システム併用の固定費と1本化のコストを比較し、自社の業務構造に合った仕組みを選ぶことが、利益率改善の第一歩になります。

まずは無料で製品を体験してください

案件管理・見積からスタッフ・機材手配、請求・粗利管理までこれ1つで。

月額2,980円から。