イベントの原価管理と案件別粗利の把握方法|締め後では遅い理由と仕組み

「受注時は利益が出るはずだった案件が、終わってみると粗利が想定を下回っていた」——イベント制作ではよく聞く話です。1件あたりの金額が大きく、外部スタッフの稼働費・機材費・立替経費といった原価が案件ごとに大きく動くぶん、利益のブレも大きくなりがちです。

その多くは「案件別粗利が締め後にしか見えない」ことが原因です。粗利の判明が月次の締め作業の後になると、利益の薄い案件に気づくのも次の打ち手も後手に回ります。なぜ締め後になるのか構造を分解すると、手配(労務)データと収支データが別々に管理されている分断にたどり着きます。

本記事では、案件別粗利の定義と算式を整理したうえで、粗利が見えなくなる構造要因を3つに分け、見積から実績入力までを1案件に紐づけてリアルタイムに近い形で粗利を把握する手順を、イベント制作会社(発注側)の実務に沿ってまとめます。

イベントの原価管理・案件別粗利とは(結論先出し)

イベントの案件別粗利は『粗利=売上−スタッフ費−機材費−立替経費』で求め、原価管理とは案件ごとにこの原価項目を実績で集計し利益を把握することを指します。

売上は見積(受注額)で確定しますが、原価は実施後の実績で確定するため、外部スタッフの稼働費や立替経費を正確かつ早く集計できるかが粗利の精度とスピードを左右します。締め作業を待たずに案件別粗利が見える状態をつくることが、原価管理の目的です。

案件別粗利の定義と算式

案件別粗利とは、1件の展示会や式典といった案件単位で、その案件が生んだ利益を売上から直接原価を差し引いて算出した金額です。基本の算式は『粗利=売上−スタッフ費−機材費−立替経費』で表せます。

ここでの売上は見積で確定した受注額、原価はスタッフ費・機材費・立替経費の3項目です。会社全体の損益ではなく案件1件ごとに見るため、どの案件が利益を生み、どの案件が薄利だったかを個別に判断できます。なお本記事で扱うのは案件別の粗利であり、組織の部門別収支とは区別します。原価の3項目は次のように整理できます。

| 原価項目 | 内容 | 確定タイミング |

|---|---|---|

| スタッフ費 | 自社・外部スタッフの稼働費(稼働時間×単価) | 実施後の稼働実績で確定 |

| 機材費 | 手配した機材のレンタル費・調達費 | 手配確定〜実施後 |

| 立替経費 | 現場の交通費・宿泊費・雑費など | 精算報告で確定 |

スタッフ費と立替経費は実施後に確定する変動費のため、ここをいかに早く集計できるかが粗利のスピードを左右します。

原価管理が経営判断を左右する理由

イベント制作は案件単価が大きいぶん、1案件の粗利のブレが経営に与える影響も大きくなります。受注額が同じでも、外部スタッフを追加で手配したり機材を急きょ増やしたりすれば原価は膨らみ、想定していた利益は目減りします。

この変動を案件別に早く把握できれば、薄利の案件には次回の見積で単価を見直す、稼働の重い案件は人員配置を変えるといった判断が打てます。逆に粗利が締め後にしか見えなければ、利益が薄い案件を抱えたまま似た条件で受注を続けてしまいます。原価管理は単なる経理処理ではなく、受注判断や見積精度を支える経営の土台です。

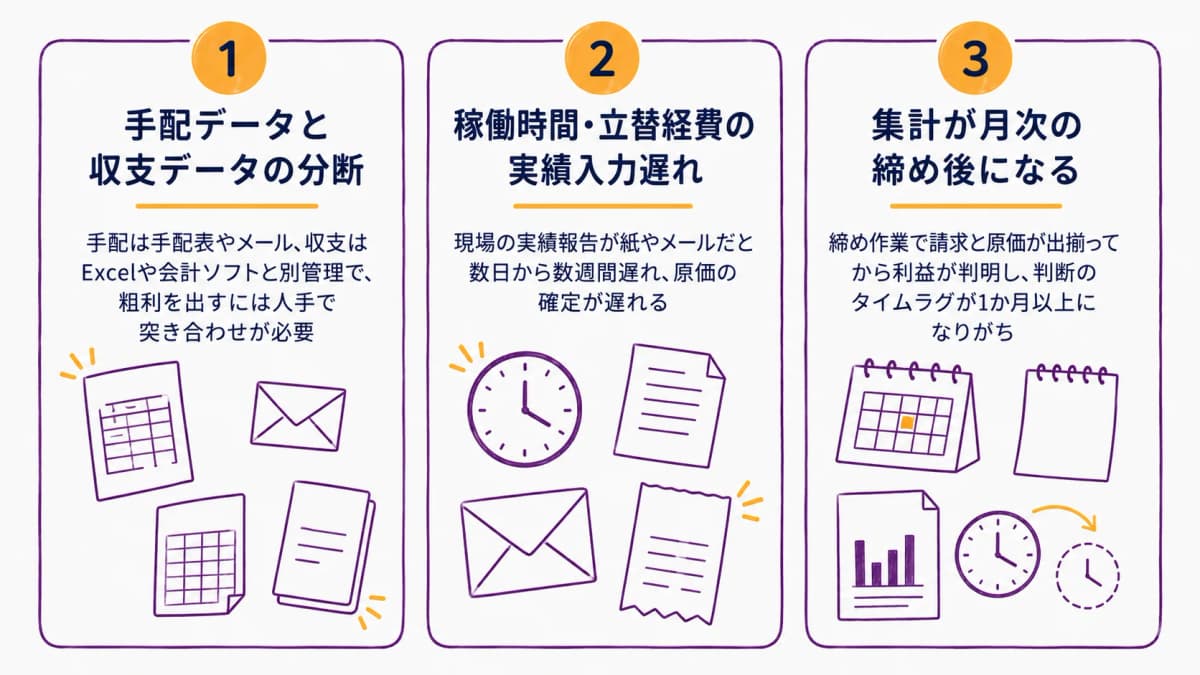

案件別粗利が見えない3つの構造要因

案件別粗利が締め後にしか見えないのは、担当者の努力不足ではなく、データの持ち方そのものに3つの構造要因があるためです。

ここでは「手配データと収支データの分断」「稼働時間・立替経費の実績入力遅れ」「集計が月次の締め後になる」という3点に分けて、なぜ粗利が見えにくくなるのかを構造的に整理します。

| 構造要因 | なぜ粗利が見えなくなるか | 解決の方向 |

|---|---|---|

| 手配データと収支データの分断 | 原価の元データと売上が別管理で、突き合わせを人手・月次で行う | 手配と収支を同じ案件に紐づける |

| 稼働時間・立替経費の入力遅れ | 変動費の報告が紙・メールで数日〜数週間遅れ、原価が確定しない | 現場から実績を即時入力する |

| 集計が月次の締め後 | 締め作業に集計が吸収され、判断のタイムラグが1か月以上になる | 締めを待たず案件単位で原価と売上を揃える |

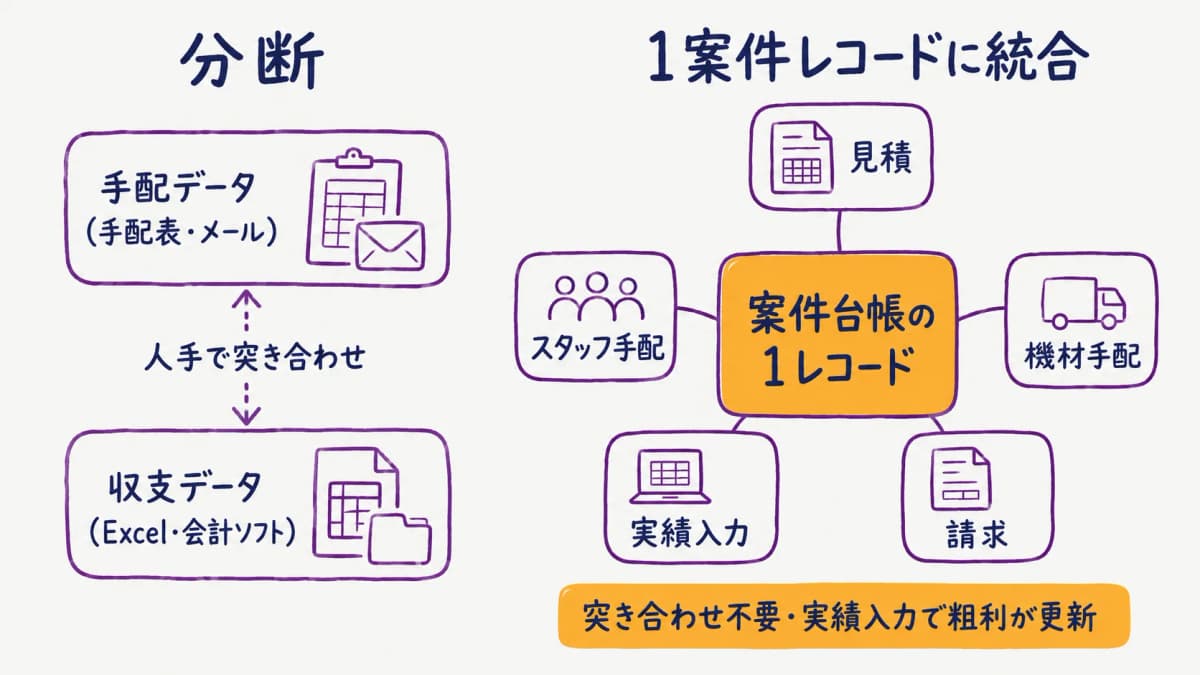

手配データと収支データの分断

多くのイベント制作会社では、スタッフや機材の手配は手配表やメール、見積・請求はExcelや会計ソフトと、別々の場所でデータが管理されています。手配(労務)データと収支データが分断されている状態です。

この分断があると、誰がどれだけ稼働したかという原価の元データと、いくらで受注したかという売上データが別々に存在し、案件別粗利を出すには両者を人手で突き合わせる作業が必要になります。突き合わせは月次でまとめて行われがちで、結果として粗利は締め後にしか確定しません。手配と収支が同じ案件に紐づいていれば、この突き合わせ作業そのものが不要になります。

稼働時間・立替経費の実績入力遅れ

原価の大きな部分を占めるのが、外部スタッフの稼働時間と現場で発生した立替経費です。これらは実施後に確定する変動費であり、現場から実績が報告されて初めて原価に反映されます。

ところが稼働時間の集計や立替経費の精算が紙やメールベースだと、報告が数日から数週間遅れることは珍しくありません。実績入力が遅れるほど原価の確定も遅れ、粗利は「データが揃うまで分からない」状態になります。入力遅れは粗利確定の遅れに直結するため、実績を現場からすぐ入力できる仕組みがあるかどうかが、把握スピードを大きく左右します。

集計が月次の締め後になる

手配と収支が分断され、実績入力も遅れがちだと、案件別粗利の集計は自然と月次の締め作業に吸収されます。締め作業で請求と原価が一通り出揃ってから、ようやく案件ごとの利益が判明する流れです。

この運用では、月初に受注した案件の粗利が翌月の締め後まで見えないこともあり、判断のタイムラグが1か月以上になりがちです。利益が薄い案件に気づくのも、原因を振り返るのも遅れます。リアルタイムに近い粗利把握を実現するには、締めを待たずに案件単位で原価と売上が揃う仕組みが必要です。見積から請求までを一気通貫で管理する考え方は、イベント見積・請求システムとは|品目から粗利まで一元化する一気通貫管理でも整理しています。

案件別粗利の算式と把握ステップ

案件別粗利の把握は、売上と原価項目を洗い出し、実績を入力して粗利を確定するという手順で進めます。算式そのものは単純でも、原価をどう正確に集めるかが実務の要になります。

ここでは把握の流れを「売上と原価項目の洗い出し」「実績入力から粗利を確定する」の2ステップに分けて整理します。

売上と原価項目の洗い出し

最初に行うのは、案件の売上と原価項目の洗い出しです。売上は見積で確定した受注額を起点にします。原価はスタッフ費・機材費・立替経費の3つに分けて整理すると、どこにコストが集中しているかが見えやすくなります。

スタッフ費は自社スタッフと外部スタッフを区別し、それぞれの稼働時間と単価で見積もります。機材費は手配した機材のレンタル費や調達費、立替経費は交通費・宿泊費・雑費などです。見積段階でこれらを品目単位で持っておくと、後の実績と突き合わせたときに、どの品目で原価が膨らんだかを品目単位で追えるようになります。

実績入力から粗利を確定する

見積で想定した原価に対し、実施後は実際にかかったコストを実績として入力します。外部スタッフの稼働時間、追加で発生した機材費、現場での立替経費を実績として記録し、売上から差し引けば案件別粗利が確定します。

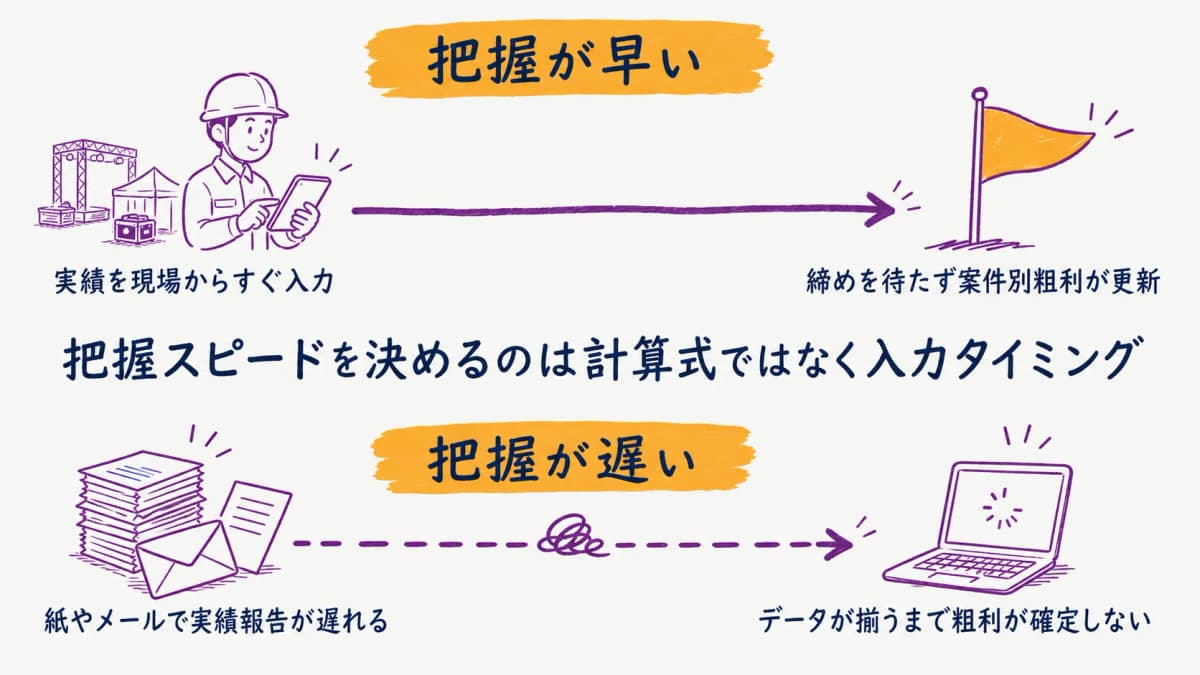

このとき重要なのは、実績入力が早いほど粗利確定も早いという関係です。実績が現場からすぐに入力されれば、締めを待たずに案件別粗利が更新されます。逆に入力が遅れれば、算式が単純でも粗利は確定しません。把握スピードを決めるのは計算式ではなく、実績がいつ揃うかという入力タイミングです。

リアルタイム粗利を支える一元管理

リアルタイムに近い粗利把握を支えるのは、見積(売上)とスタッフ費・機材費・立替経費(原価)が同じ案件レコードに紐づき、実績が現場からすぐ入力される一元管理の仕組みです。

手配と収支が1本につながることで、分断による突き合わせ作業がなくなり、実績がそのまま原価へ反映されます。ここでは「1案件レコードへの紐づけ」と「スマホ実績入力で確定を早める」の2点から、その仕組みを整理します。

1案件レコードへの紐づけ

リアルタイム粗利の前提は、1つの案件レコードに見積・スタッフ手配・機材手配・実績入力・請求のすべてを紐づけることです。見積で入力した売上と品目が、そのまま手配・実績・請求の元データになります。

手配と収支が同じ案件に紐づいていれば、別システム間で原価と売上を突き合わせる作業が不要になり、実績が入力された時点で粗利が更新されます。製品名でいえばイベントHUBはこの紐づけを中核に設計されており、案件台帳の1レコードに見積から粗利までがぶら下がる構造です。分断を解消すること自体が、リアルタイム粗利の出発点になります。

スマホ実績入力で確定を早める

紐づけの仕組みがあっても、実績入力が遅れれば粗利確定も遅れます。そこで効くのが、現場のスタッフがスマホから稼働時間や立替経費を実施直後に入力できる仕組みです。

実績が現場からその場で入力されれば、原価が早く確定し、案件別粗利は締めを待たず更新されます。紙やメールでの後追い集計に比べ、確定までのタイムラグを縮められます。イベントHUBではスマホからの実績入力(稼働時間・立替経費)に対応し、入力された実績がそのまま案件の原価に反映されます。案件別粗利を一覧化すれば、見積時の想定と実績を見比べて差の大きい案件を確認でき、次回見積の改善につなげられます。

モデルで見る想定粗利と実績粗利の差

想定粗利と実績粗利がどれだけずれ得るかは、モデルで考えると分かりやすくなります。受注額300万円・見積時の想定原価率70%(想定粗利90万円・粗利率30%)の案件で、当日の人員追加や機材追加により原価が見積比で10%膨らんだと仮定すると、実績粗利は粗利率23%まで下がります。

| 項目 | 見積(想定) | 実績(仮定) |

|---|---|---|

| 受注額(売上) | 300万円 | 300万円 |

| 原価 | 210万円 | 231万円 |

| 粗利 | 90万円 | 69万円 |

| 粗利率 | 30% | 23% |

※上記は本記事によるモデル試算(受注額300万円・想定原価率70%・実施時に原価が見積比10%増と仮定)であり、実際の数値は案件により異なります。

差は1案件で約21万円です。締め後にまとめて気づくと次の見積には間に合いませんが、案件単位で早く把握できれば、原価が膨らみやすい案件の単価や人員配置を次回に向けて見直せます。

よくある質問

Q. イベントの案件別粗利はどう計算しますか?

A. 基本の算式は『粗利=売上−スタッフ費−機材費−立替経費』です。売上は見積(受注額)、原価は実施後の実績で確定します。イベントは外部スタッフの稼働費と立替経費が変動するため、実績を正確に集計できるかが粗利精度を左右します。

Q. なぜ案件の粗利が締め後にしか分からないのですか?

A. 手配(労務)と収支が別システムやExcelに分かれていると、稼働時間や立替経費の集計が月次の締め作業まで動かないためです。さらに実績入力が遅れると原価が確定せず、粗利は締め後に判明します。手配と収支を1案件に紐づければ確定を前倒しできます。

Q. 原価管理をリアルタイム化するには何が必要ですか?

A. 見積(売上)とスタッフ費・機材費・立替経費(原価)が同じ案件レコードに紐づき、実績が現場からすぐ入力される仕組みが必要です。スマホで稼働時間や立替経費を実施直後に入力できれば、締めを待たず案件別粗利が更新され、経営判断を早めやすくなります。

Q. 利益率が低い案件を早く見つけるにはどうすればよいですか?

A. 案件別粗利を一覧で可視化し、見積時の想定と実績を見比べて差が大きい案件を確認するのが有効です。差が出やすいのは外部スタッフの追加稼働や機材の追加手配が発生した案件で、原因を品目単位で追えると次回見積の改善に活かせます。

Q. 収支特化のシステムだけでは粗利管理は不十分ですか?

A. 収支特化型は見積・請求・収支は扱えますが、スタッフや機材の手配データを持たない場合、稼働実績の取り込みが手入力になりがちです。手配と収支が1本に繋がる一気通貫型なら実績が自動で原価に反映され、粗利確定の手間と遅れを減らせます。用途次第で選びます。

まとめ

イベントの案件別粗利は『粗利=売上−スタッフ費−機材費−立替経費』で求め、原価管理とは案件ごとにこの原価を実績で集計し利益を把握することを指します。売上は見積で確定しますが、原価は外部スタッフの稼働費や立替経費が変動するため、実績をいかに早く正確に集めるかが鍵になります。

案件別粗利が締め後にしか見えないのは、手配データと収支データの分断、稼働時間・立替経費の実績入力遅れ、集計が月次の締め後になるという3つの構造要因が重なるためです。これらは、見積から実績入力・請求までを1案件レコードに紐づけ、現場からスマホで実績を即時入力する一元管理で解消できます。

締めを待たずに案件別粗利が見える状態をつくれば、利益の薄い案件を早く見つけ、次の見積や人員配置に活かせます。原価管理を後追いの経理処理から、受注判断を支える仕組みへと位置づけ直すことが、イベント制作の利益体質づくりの第一歩です。

14日間の無料トライアルをお試しください

案件管理・見積からスタッフ・機材手配、請求・粗利管理までこれ1つで。

クレジットカード登録不要、月額2,980円から。