イベント請求書のインボイス対応|適格請求書の記載要件と請求漏れ防止

イベント制作の請求書は、適格請求書(インボイス)の記載要件を一つでも欠くと、取引先側で仕入税額控除に支障が出るおそれがあります。案件ごとに見積を作り、当日のスタッフ稼働や機材費、現場での立替経費を集計して最後に請求書を発行するイベント制作では、項目が多く費目も入り組むため、記載要件の取りこぼしが起きやすいのが実情です。

イベント制作の難しさは、記載要件を満たすことだけではありません。実施後に確定する稼働時間の超過分や、現場で立て替えた経費が請求書に反映されないまま発行され、本来請求できたはずの金額を取りこぼす「請求漏れ」が起きやすい点です。案件数が多い繁忙期ほど集計が追いつかず、回収が遅れます。

この記事では、適格請求書の必須記載6項目を国税庁の制度要件に沿って整理したうえで、イベント制作特有の請求漏れがなぜ起きるのかを分析し、見積・実績から請求書PDFを一気通貫で発行して記載要件を満たしつつ漏れを防ぐ流れを解説します。

イベント請求書のインボイス対応とは(結論先出し)

イベント請求書のインボイス対応とは、発行する請求書を適格請求書の記載要件(登録番号・税率ごとの区分・消費税額など6項目)に適合させ、かつ実施後に確定する稼働や立替経費まで漏れなく反映させることです。記載要件と請求漏れ防止の両方を満たして初めて、インボイス対応が実務として完結します。

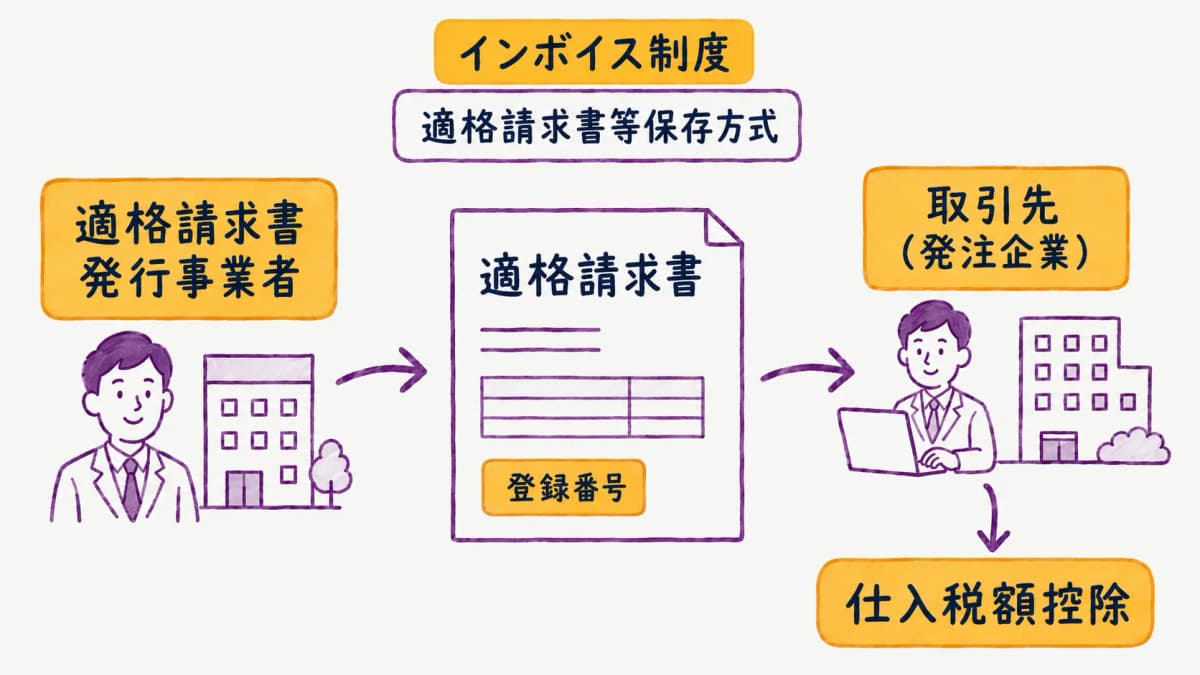

インボイス制度と適格請求書の概要

インボイス制度(適格請求書等保存方式)は、取引先が仕入税額控除を受けるために、登録番号などの定められた項目を記載した請求書(適格請求書)の保存を求める仕組みです。適格請求書を発行できるのは、税務署に登録した適格請求書発行事業者に限られます(出典:国税庁 適格請求書等保存方式)。

イベント制作会社が課税事業者として登録番号を持っている場合、発行する請求書は適格請求書の要件を満たす形にしておくのが基本です。要件を欠いた請求書は、取引先側で控除の根拠書類として扱いにくくなり、再発行の手間や信頼低下につながります。

イベント制作で対応が必要な理由

イベント制作の取引先は、企業の宣伝部門や代理店など課税事業者であることが多く、受け取った請求書をもとに仕入税額控除を行います。発行側の記載要件が揃っていないと、取引先の経理処理が滞り、支払いの確認に時間がかかることもあります。

加えて、イベントの請求は人件費・機材費・会場費・制作物など項目が多く、税率の異なる費目が混在する場合もあります。見積から実績、請求までの項目が分断していると、記載漏れや税率区分の誤りが入りやすくなります。見積と請求の基本的な関係はイベント見積・請求システムとは|品目から粗利まで一元化する一気通貫管理でも整理しています。

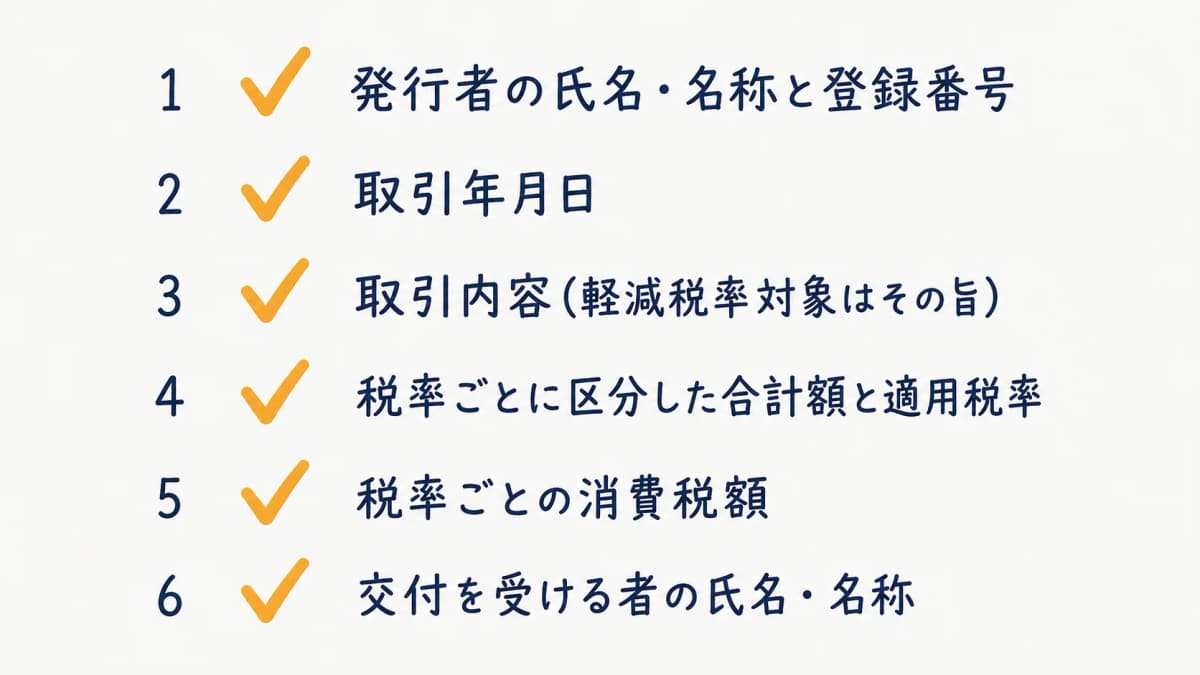

適格請求書の必須記載6項目

適格請求書には、国税庁の定める6つの記載項目が必要です。下表はその一覧で、イベント請求書でも同じ項目を満たします(出典:国税庁 適格請求書等保存方式)。

| No. | 必須記載項目 | 内容 |

|---|---|---|

| 1 | 発行者の氏名・名称と登録番号 | イベント制作会社の社名と登録番号 |

| 2 | 取引年月日 | 役務提供日または請求日 |

| 3 | 取引内容 | 案件名・費目(軽減税率対象はその旨) |

| 4 | 税率ごとに区分した合計額と適用税率 | 標準税率・軽減税率ごとの小計 |

| 5 | 税率ごとの消費税額 | 区分した税額 |

| 6 | 交付を受ける者の氏名・名称 | 取引先(発注企業)名 |

登録番号・税率ごとの区分記載

最も間違えやすいのが、登録番号の記載と税率ごとの区分です。登録番号は「T+13桁」の形式で、これが抜けていると適格請求書として扱われません。手作業で毎回入力していると、テンプレートの差し替え漏れなどで欠落しやすくなります。

税率ごとの区分は、標準税率10%と軽減税率8%が混在する場合に、それぞれの合計額と適用税率を分けて記載する必要があります。イベント請求で軽減税率8%が生じるのは、弁当・差し入れなど持ち帰りの飲食料品を立て替えた費目が混じる場合などです。会場での給仕を伴うケータリングや外食は標準税率10%のため、どの費目が軽減対象かを誤らず区分することが求められます。

消費税額・適用税率の記載

税率ごとに区分した合計額に加えて、税率ごとの消費税額を記載します。標準税率分と軽減税率分の税額を分けて示すことで、取引先が控除額を正確に把握できます。端数処理は一つの適格請求書につき税率ごとに1回行うのが原則で、費目ごとに個別に端数処理を重ねる方法は認められていません(出典:国税庁 適格請求書等保存方式)。

手計算で費目ごとに税額を足し上げると、この端数処理の方法を誤りやすくなります。税率区分と税額計算を自動化しておくと、要件に沿った形で一定品質を保てます。

イベント請求書での記載例

イベント請求書では、案件名を取引内容として記載し、その下に人件費・機材費・会場費・制作物などの明細を並べます。明細を標準税率と軽減税率に分け、それぞれの合計額・適用税率・消費税額を示し、最後に登録番号と取引先名を記載すれば、6項目を満たした適格請求書になります。

明細の作り方は見積段階の項目立てと密接に関わります。見積の項目設計についてはイベント見積書の作り方|人件費・機材費・会場費・制作物の項目と効率化で詳しく扱っています。見積の項目をそのまま請求へ引き継げれば、記載の整合性も保ちやすくなります。

イベント特有の請求漏れと立替精算

適格請求書の要件を満たしても、請求する金額そのものが実態より少なければ意味がありません。イベント制作では、実施後に確定する稼働時間や立替経費が請求に反映されず、請求漏れが起きやすい構造があります。

稼働時間・立替経費の回収遅れ

イベントは当日の進行で稼働時間が変動します。撤収が延びてスタッフの稼働が見積を超えても、その超過分が実績として記録されなければ、見積どおりの金額で請求が切られてしまいます。現場で立て替えた交通費・備品費・追加発注分も、領収書が経理に届く前に請求が確定すると、計上から漏れます。

この取りこぼしは、案件単位では小さく見えても、件数が積み上がると無視できない金額になります。回収のタイミングを逃すと、後から取引先に追加請求するのも難しく、利益を圧迫します。

請求漏れが起きやすい費目(編集部整理)

見積時点では金額が確定せず、実施後の実績入力を挟まないと請求から抜けやすい費目を、当編集部がイベント制作の請求工程に沿って整理しました。下表は一般的な制作現場を想定した整理であり、実際の漏れやすさは案件構成によって異なります。

| 漏れやすい費目 | 確定タイミング | 抜けやすい理由 |

|---|---|---|

| 稼働超過分(残業・撤収延長) | 実施後 | 見積の想定時間で請求が切られる |

| 当日の追加・代替スタッフ | 実施当日 | 手配変更が請求へ反映されない |

| 現場立替の交通費・備品費 | 領収書回収後 | 経理到着前に請求が確定する |

| 追加発注した機材・消耗品 | 実施前後 | 見積外のため計上から漏れる |

| 進行変更による追加対応 | 実施当日 | 口頭対応で記録に残らない |

整理してみると、漏れの多くは「実績が確定するタイミングが請求確定より後ろにある」費目に集中します。だからこそ、実績を記録してから請求へ反映する順序を仕組みで固定することが効果的です。

実績連動で請求漏れを防ぐ

請求漏れを防ぐ要点は、実施後に確定する稼働時間と立替経費を実績として確実に記録し、その実績を請求書へ反映させることです。現場責任者など管理アカウントを持つ社内担当者が、現場でスマホから稼働時間や立替経費を入力できれば、領収書の回収待ちで集計が止まることを減らせます。

実績が請求の元データとして連動していれば、見積どおりに切るのではなく、実際の稼働・経費に基づいて請求できます。

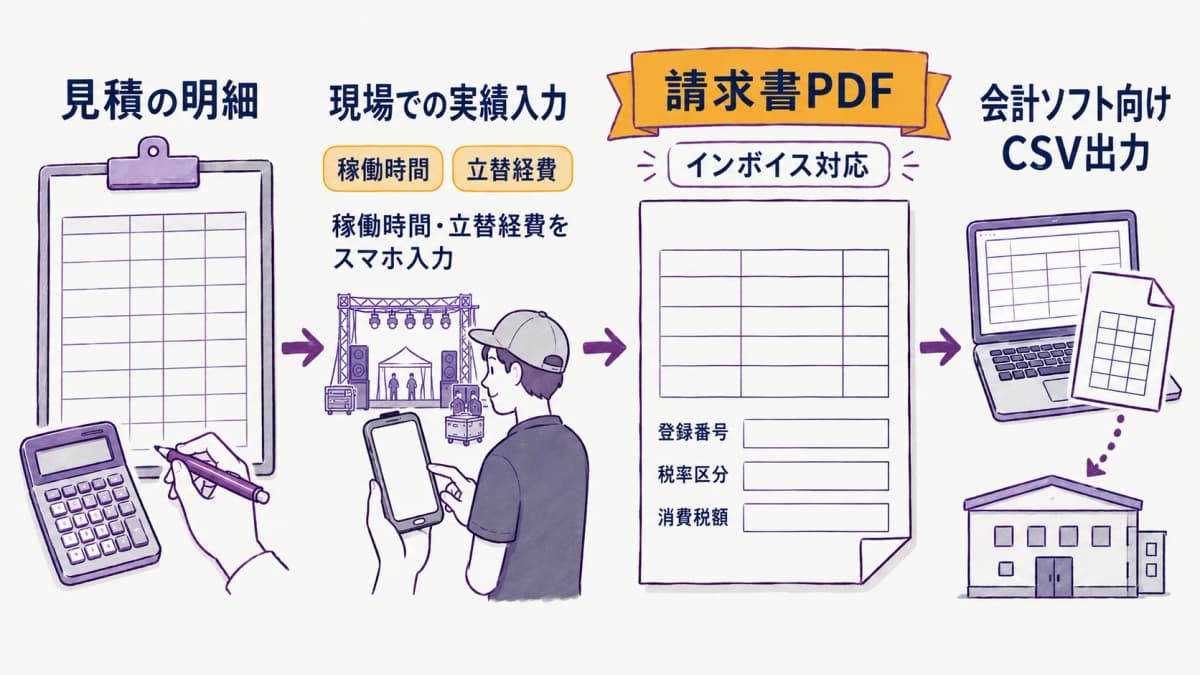

請求書PDFを一気通貫で発行する

記載要件と請求漏れの両方に対応するには、見積から実績、請求までを分断させずに繋ぐのが有効です。データを引き継ぎながら適格請求書のPDFを発行できれば、転記ミスと取りこぼしの両方を抑えられます。

見積・実績から請求書へ引き継ぐ

イベントHUBは、案件を軸に見積・スタッフや機材の手配・実施・請求までを1本で管理するため、見積の明細と現場で入力された稼働・立替経費の実績が、そのまま請求書PDFへ引き継がれます。請求書PDFはインボイス対応で、登録番号・税率区分・消費税額といった記載項目を満たした形で発行できます。

見積からゼロで作り直さないため、項目の入力ミスや税率区分の取り違えを減らせます。実績が反映されることで、稼働超過分や立替経費も請求に乗せやすくなります。

会計ソフト向けCSVへの連携

発行した請求データは、会計ソフト向けのCSVとして出力できます。請求書を会計ソフトへ手入力で転記する二重作業を減らし、請求から記帳までの流れを繋げられます。なおイベントHUBが提供するのは会計ソフト向けのCSV出力であり、会計システムとのAPI直連携ではありません。

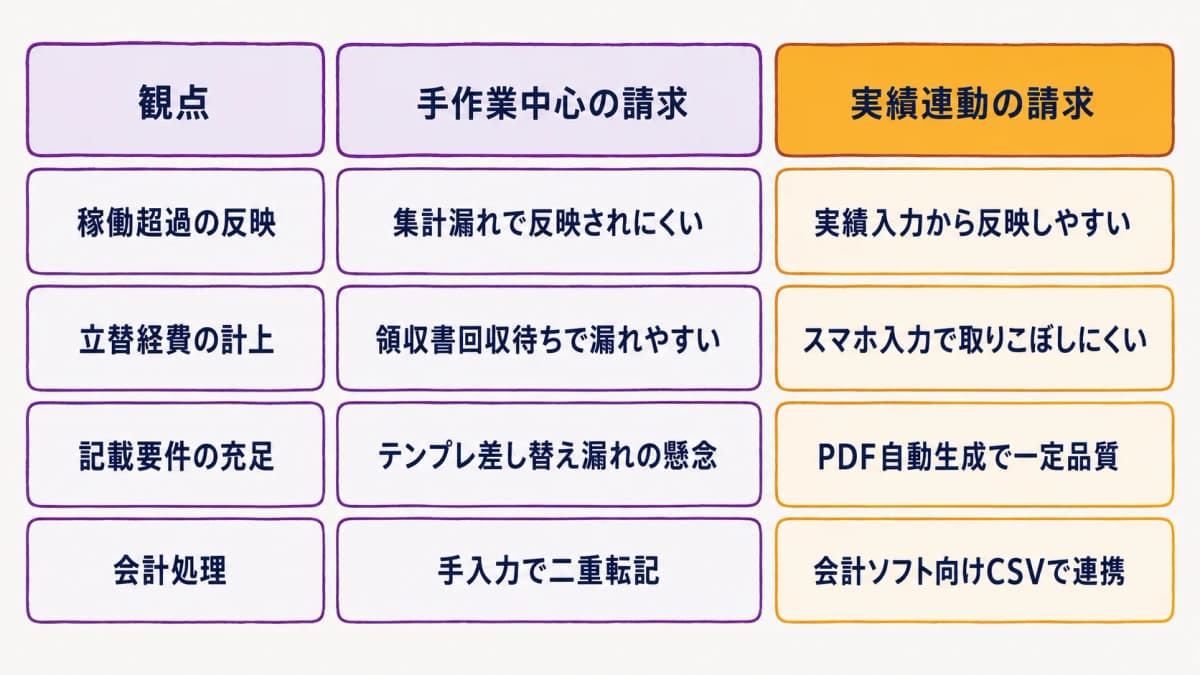

下表は、手作業中心の請求と、実績連動の請求で請求漏れリスクがどう変わるかを整理したものです。対応範囲は導入する仕組みによって異なります。

| 観点 | 手作業中心の請求 | 実績連動の請求 |

|---|---|---|

| 稼働超過の反映 | 集計漏れで反映されにくい | 実績入力から反映しやすい |

| 立替経費の計上 | 領収書回収待ちで漏れやすい | スマホ入力で取りこぼしにくい |

| 記載要件の充足 | テンプレ差し替え漏れの懸念 | PDF自動生成で一定品質 |

| 会計処理 | 手入力で二重転記 | 会計ソフト向けCSVで連携 |

よくある質問

Q. 適格請求書(インボイス)に必要な記載項目は何ですか?

A. 国税庁の適格請求書等保存方式では、(1)発行者の氏名・名称と登録番号、(2)取引年月日、(3)取引内容(軽減税率対象はその旨)、(4)税率ごとに区分した合計額と適用税率、(5)税率ごとの消費税額、(6)交付を受ける者の氏名・名称、の6項目が必要です。イベント請求書も同様に対応します。

Q. イベント制作で請求漏れが起きやすいのはなぜですか?

A. 実施後の稼働時間の超過分や、現場で発生した立替経費が実績として入力されないまま請求されると漏れが生じます。案件数が多い繁忙期ほど集計が追いつかず、回収遅れにつながります。実績入力と請求を連動させれば、実際の稼働・経費を取りこぼさず請求できます。

Q. インボイス対応の請求書はシステムで発行すべきですか?

A. 手作業でも記載要件は満たせますが、登録番号や税率区分の記載漏れ・計算ミスのリスクがあります。見積・実績から適格請求書のPDFを自動生成できるシステムなら、要件を満たした請求書を一定品質で発行でき、会計ソフト向けCSV出力まで繋げられます。

Q. 請求書の発行から会計処理まで効率化できますか?

A. 見積・実績が請求書PDFへ引き継がれ、さらに会計ソフト向けのCSVを出力できれば、転記の二重入力を減らせます。イベントHUBは請求書PDF(インボイス対応)の発行と会計ソフト向けCSV出力に対応しており、請求から記帳までの流れを一気通貫で繋げられます。

まとめ

イベント請求書のインボイス対応は、適格請求書の必須記載6項目(登録番号・取引年月日・取引内容・税率ごとの区分合計と適用税率・税率ごとの消費税額・取引先名)を満たすことが前提です。あわせて、イベント制作では実施後に確定する稼働超過や立替経費が反映されない請求漏れが起きやすく、この取りこぼしを防ぐことも実務上の課題になります。

見積・実績から請求書PDFを一気通貫で発行できれば、記載要件を満たしつつ、実際の稼働・経費に基づいた請求が可能になります。イベントHUBは実績連動の請求書PDF(インボイス対応)発行と会計ソフト向けCSV出力に対応し、請求から記帳までの流れを繋げます。記載要件と請求漏れ防止の両面から、請求業務の見直しを検討してみてください。

14日間の無料トライアルをお試しください

案件管理・見積からスタッフ・機材手配、請求・粗利管理までこれ1つで。

クレジットカード登録不要、月額2,980円から。